目次

NISAとは?

- NISAとは

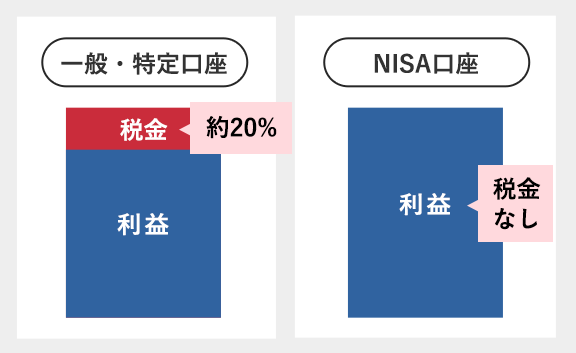

- 一定の条件のもとであれば投資によって発生した利益に税金がかからない制度のことです。(少額投資非課税制度)

通常、一般口座や特定口座で株式や投資信託を売って得た利益に対しては約20%の税金がかかります。しかし、NISA口座で投資をすると、「一定の条件のもと」であれば利益に税金がかからないというのがNISA制度の仕組みです。

続いて、NISA口座で投資をするための条件について解説していきます。NISA口座には以下の3つの種類があり、それぞれ制度の内容や条件が異なるのが特徴です。

| NISA口座の種類と制度内容 | ||||

|---|---|---|---|---|

| 口座の種類 | 一般・特定口座 | NISA口座 | ||

| 一般NISA | つみたてNISA | ジュニアNISA | ||

| 税金負担 | 利益の約20% | なし | なし | なし |

| 投資額 | 上限なし | 年間120万円 | 年間40万円 | 年間80万円 |

| 期間 | 上限なし | 5年間 | 20年間 | 5年間 |

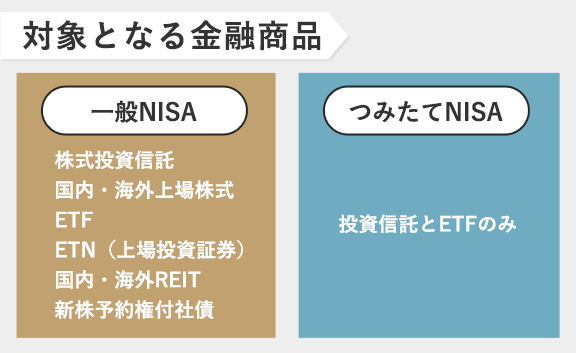

| 投資商品 | 制限なし | 一部購入できない商品あり | 投資信託・ETFのみ | 一部購入できない商品あり |

| 口座数 | 複数保有可能 | 1人1口座まで | 1人1口座まで | 1人1口座まで |

NISA口座に共通する大きな特徴は、年間投資額と投資可能期間に制限があることです。また、投資額と期間以外の条件を比較すると、特定口座や一般口座で扱っている商品の一部をNISA口座では扱っていない、さらにつみたてNISAでは国が厳選した投資信託やETFのみしか扱っていない、などの違いがあります。

このように、特定口座や一般口座に比べて一見条件の多いNISA口座ですが、どのような点が好まれているのでしょうか。NISA口座で投資することのメリットとデメリットを整理していきましょう。

NISAのメリット・デメリット

NISAのメリット

投資によって発生した利益や配当に対して発生する、約20%の税金負担がないということがNISAの最大のメリットです。

特定口座や一般口座では差し引かれるはずの税金分を次の投資に回すことができるので、複利効果で資産が増えていくことが期待できます。

※複利効果:運用益を元本に加えて運用した場合に利益が増大する効果

NISAのデメリット

NISAのデメリットには、制度上の条件が不便に感じるものと、損失が出た場合に注意が必要なものがあります。

具体的には以下の5つのデメリットがあります。

- 期間と金額の制限がある

- 上限金額に達したら分配金の再投資ができない

- NISAは1人1口座まで

- 損益通算ができない

- 繰越控除ができない

1~3に関しては、NISA制度の条件として決められているものです。始めから120万円以上投資する予定で積極的に運用していきたいという人はNISA制度の金額の制限はデメリットに感じるでしょう。また、複数口座もちたいという人はNISA口座に追加して特定口座や一般口座を開設する必要があります。

4.損益通算ができない5.繰越控除ができない

この2つに関しては、簡単に説明すると「NISA口座で損失を出した場合は注意が必要」ということです。

通常、投資で損失を出した場合には利益から損失を差し引いてその分だけ税金負担を減らす「損益通算」という仕組みが働きます。そして、その損失を3年間継続して控除してもらうことができます。(繰越控除)

しかしNISA口座では、これらの「損失が出た場合に利益と相殺してもらう制度が利用できない」ので、リスクをとって積極的に運用したいという人には向いていないでしょう。

NISAの仕組み・メリット・デメリットに関する記事一覧

NISAの上限金額と上限期間は?上限金額を超えたらどうなるかNISAに向いている人・向いていない人

投資を検討していて、NISAをまだ利用したことのない人であればNISAを始めて問題ありません。

「年間投資額を超えたらどうしよう…」 「NISAのデメリットが気になる…」

年間120万円(つみたてNISAなら40万円)の上限金額や期間が気になる人、損失を出したときの不安がある人でも、基本的にはNISA口座をもっておいて問題はありません。例えば上限金額を超える分は課税口座で投資すればよいだけですし、1人1口座まで非課税枠が用意されているのでこれを利用しないのはもったいないでしょう。

ただ、「数百万単位のまとまったお金を投資する」「何度も売買を繰り返すことで利益を得たい」という人は、始めから課税口座を利用することを決めている可能性が高いです。このような人は、あえてNISA口座と課税口座を2つもつことは面倒くさいと感じるかもしれません。

NISA口座に関する関連記事

NISAの始め方

NISA口座を開設するにはその他に特定口座か一般口座を選択する必要があり、その口座の種類の選択に迷うこと以外は、比較的簡単に申込手順を進めることができます。

NISAを始めるには、まず証券会社の特定口座か一般口座を開設する必要があります。これは、NISAの投資可能期間終了後に資産を移す際に使用する口座です。

特定口座か一般口座を選択したら、さらに一般NISA、つみたてNISA、ジュニアNISAを選択します。本人確認書類をアップロードまたは送付したら申し込み完了です。

以下では、NISA口座開設時に特につまずきやすいポイントに絞って解説します。

| 手順 | 選択肢 | 注意点 |

|---|---|---|

| 総合口座の種類を選ぶ | ・源泉徴収ありの特定口座 ・源泉徴収なしの特定口座 ・一般口座 | どれを選んだらいいかわからない場合には源泉徴収ありの特定口座を選ぶ |

| NISA口座の種類を選ぶ | ・一般NISA ・つみたてNISA ・ジュニアNISA | 取引開始後1年は変更できないため事前によく考えて選択する |

| 本人確認書類を送付 | ・運転免許証 ・住民票の写し ・各種健康保険証 ・パスポート ・在留カード、または特別永住者証明書 ・住民基本台帳カード ・マイナンバー | いずれかをスマホなどで撮影しアップロードする(書面の場合はコピーを郵送) |

NISA口座開設時にもっともつまずきやすいのが「総合口座の種類の選択」です。総合口座の種類が違うと、「確定申告や納税の手続きを証券会社が代わりに行ってくれるか自分でやるか」の違いが出てきます。

また、一般NISAかつみたてNISAかは一度選択すると、取引開始後1年間は変更できないため、慎重に選びましょう。併用することはできません。

NISAの始め方に関する記事一覧

NISAの運用の流れ

NISA口座が開設できたら、株式や投資信託を購入して運用を開始します。また非課税期間が終了したら売却またはロールオーバーなどの選択肢をとります。

ここからは、商品の購入から売却方法、またNISAの非課税期間終了時にはどうしたらいいかを見ていきましょう。

NISA口座での商品の購入方法

一般NISAとつみたてNISAでは購入できる商品が異なります。つみたてNISAでは国が厳選した投資信託やETFしか購入することができません。

株式と投資信託では購入の流れが異なるので、それぞれの管理画面の指示に従って注文を入れていきます。どのくらい購入したらいいかわからないという場合には、以下のように目標金額から逆算したり、毎月投資に充てられる金額を目安に購入してみるとよいでしょう。

引用元:楽天証券

NISA口座での売却のタイミング

NISA口座であっても、非課税期間が続いている間は、通常の口座と同じように売買を繰り返すことで利益を最大化できます。NISAの非課税期間が終了するタイミングでも売却をすることができます。

売却した金額分の非課税枠を再度利用することはできないので注意が必要です。

引用元:金融庁

NISA口座は長期保有に向いていますが、個別の株式や投資信託であっても市場の動きを見ながら売買を繰り返していきます。満期時には売却またはロールオーバー(非課税期間の延長)などを選択します。

非課税期間終了時の対応

NISAの非課税期間が終了する時には、ロールオーバーする・課税口座に移す・売却するの3つの選択肢があります。

引用元:金融庁

今後の株価上昇に期待ができ、今すぐ換金する必要のない人はロールオーバーを利用してNISA枠で継続運用しましょう。つみたてNISAではロールオーバーを利用することはできないので、課金口座へ移管または売却することになります。

NISAの運用に関する記事一覧

NISAで銘柄を選ぶ時のポイント

NISA口座では非課税の恩恵を受けられるので、より値上がり益を見込める・配当利回りが高い銘柄を選びましょう。

NISA口座では、売買益と配当金について非課税になるため、せっかくならこの恩恵を受けるために積極的に利益を狙える銘柄を選ぶとよいでしょう。しかし、投資が初めてで不安という人は少額分散投資のできる投資信託から選んだり、株主優待を目的に長期保有をするのもよいでしょう。

NISAに関するQ&A

Q1.NISAとiDeCoはどう違うの?

どちらも株式などを購入して運用し、利益に税金がかからないという点では似たような制度に見えますが、iDeCoの最大の特徴は、拠出金(積み立てたお金)も所得控除の対象となる点と、原則60歳までお金を引き出すことができないという点がNISAと大きく異なります。

NISAは節税効果のある投資、iDeCoは個人で入る年金制度と説明することができます。

Q2.NISAとつみたてNISA、どっちを選んだらいいかわからない…

NISAとつみたてNISAでは、投資期間や金額だけでなく購入できる商品にも違いがあります。幅広い商品の中から選び積極的に売買益を狙いたい人は一般NISA、よりコツコツと着実に投資をしたい人はつみたてNISAが向いています。

Q3.一般NISAからつみたてNISAに変更できる?

一般NISAからつみたてNISA、あるいはつみたてNISAから一般NISAに変更することは可能です。ただし、取引開始後1年間は変更手続きができない、購入した株式などを移すことはできないなどの制限もあるので、基本的にはNISA口座開設時によく検討して変更の必要がないようにしておきましょう。

Q4.NISAの取引手数料はいくら?

多くのネット証券会社ではNISAの取引手数料は無料となっていますが、中には、NISAであっても手数料のかかる証券会社や国内株式以外の手数料はかかる証券会社もあります。各証券会社の手数料と取扱商品をあわせてチェックしましょう。

Q5.NISAもスマホアプリで取り引きできる?

NISAの取引だけはスマホアプリ上ではできないという証券会社もありますが、大手ネット証券会社であればNISAであってもアプリ上で取り引きをすることが可能です。楽天証券、SBI証券、松井証券などのスマホアプリであれば購入画面で口座区分を「NISA」と選択することで取り引きができるようになります。