目次

NISA制度について

NISA(一般NISA)は、投資で得た利益に税金がかからない制度として2014年に誕生しました。その後2016年に、子どものために投資をすると税金がかからない制度としてジュニアNISAが誕生。そして2018年、つみたてNISAが始まりました。

すでに一般NISAがあるのに、なぜ、つみたてNISAが誕生したのでしょうか。

NISAは、少額投資とはいえある程度まとまった資金が必要です。そのためNISA利用者の中心は、退職金などまとまった資金を有効活用したい人でした。

そこで、より少ない資金で始められるつみたてNISAがつくられました。長期間、株や債券に分散して投資をすれば、少ない資金でも資産を築ける可能性が高いからです。

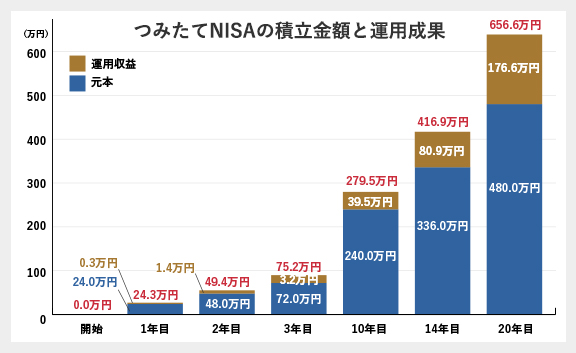

例えば、年3%の利益が期待できる金融商品に毎月2万円を投資した場合、10年後は39.5万円、20年後は、176.6万円増える計算になります。

つみたてNISAは少ない資金で始められ、長期間の投資によって資産形成が期待できる制度です。

ただし、一般NISAとつみたてNISAは併用できません。両者の違いや共通点を把握して選びましょう。

| 一般NISA | つみたてNISA | ジュニアNISA | |

|---|---|---|---|

| 利用条件 | 日本に住んでいる20歳以上の人 | 日本に住んでいる0~19歳の人 | |

| 口座開設可能数 | 1人1口座 | ||

| 資金の引き出し | 自由 | 18歳まで制限あり | |

| 運用スタイル | 非課税枠の範囲で自由 | 定期的に投資する | 非課税枠の範囲で自由 |

| 口座開設可能期間 | 2014~23年 | 2018~37年 | 2016~23年 |

| 非課税期間 | 最長5年間 | 最長20年間 | 最長5年間 |

| 年間非課税投資枠 | 120万円 | 40万円 | 80万円 |

| 非課税投資総額 | 600万円 | 800万円 | 400万円 |

| ロールオーバー | あり | なし | あり(20歳まで非課税で保有可能) |

| 投資対象商品 | 株式・ETF・投資信託など | 国の基準を満たした投資信託 | 株式・ETF・投資信託など |

一般NISAとつみたてNISAの共通点

では、一般NISAとつみたてNISAの 共通点から見てみましょう。まず、口座開設の条件はどちらも同じで以下のとおりです。

- 口座を開設する年の1月1日時点で20歳以上の人

- 日本に住んでいること

- 口座の開設数は1人1口座

一般NISAもつみたてNISAも、非課税期間の途中で資金を自由に引き出せます。

一般NISA、つみたてNISA共通のメリット

一般NISAとつみたてNISAの共通のメリットは、なんといっても投資によって得られる利益に税金がかからないことです。

しかし通常、分配金をはじめ売買などで得た利益には、20.315%の税金がかかります。

NISA口座で取引すれば、利益にかかる税金は0円。効率よく利益を増やせます。また、税金がかからないので確定申告も不要です。

一般NISA、つみたてNISA共通のデメリット

もちろん、一般NISAやつみたてNISAには、デメリットもあります。

- 元本が保証されていない

- 損益通算ができない

- 繰越控除ができない

NISAは、預金とは異なりますので元本は保証されていません。

つまり、運用の状況によっては投資金額を下回ってしまうリスクもあります。

さらに、損益通算、繰越控除などはできません。

一般口座で損失が出た場合、損益通算といって税負担を軽くできます。

例えば、A口座で20万円分の利益が出てB口座で10万円分の損失があった場合、通常A口座の20万円分にかかる利益が、20万円ー10万円となり、10万円分の利益に対して、税金がかかります。

※一般口座であれば複数の証券会社で口座開設が可能です。

また、損益通算してもマイナスが出た場合、損失繰越といって、マイナス分を翌年に繰り越して、翌年の利益にかかる税金の負担を減らせます。

例えば、A口座で20万円の利益が出てB口座で30万円の損失が出た場合、マイナス10万円を翌年の利益と合算できます。

しかし、A口座で20万円分の利益が出てNISA口座で10万円分の損失があった場合、NISA口座は損益通算できないため20万円分の利益に対しては税金を払わなければなりません。

一般NISAとつみたてNISAの違い

ここまで、一般NISAとつみたてNISA共通のメリット・デメリットを見てきましたが、ここからは一般NISAとつみたてNISAの違いです。

一般NISAとつみたてNISAは、運用スタイル、期間、投資額、取扱商品などさまざまな点で異なります。それぞれ詳しく見てみましょう。

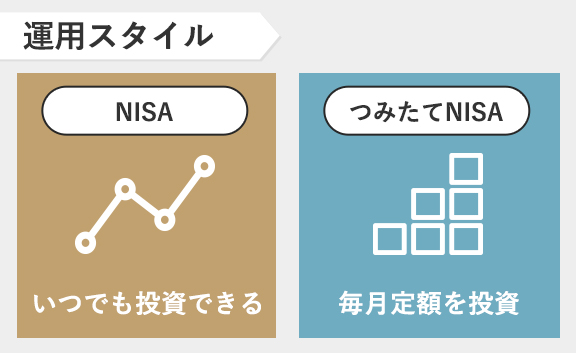

運用スタイルの違い

一般NISAは、投資したいタイミングで自由に投資できます。

つみたてNISAは、月ごとなど間隔を決めて一定額を投資します。

一般NISAは数万円単位での資金がある方向けの制度ですが、つみたてNISAは100円から積み立て可能な証券会社もあり、自分に合った投資金額から始められます。

口座開設期間の違い

口座開設期間は、一般NISAが2023年まで、つみたてNISAが2037年までです。仮に、2023年に一般NISAの口座を開設した場合には2027年まで非課税で運用することができます。

非課税期間の違い

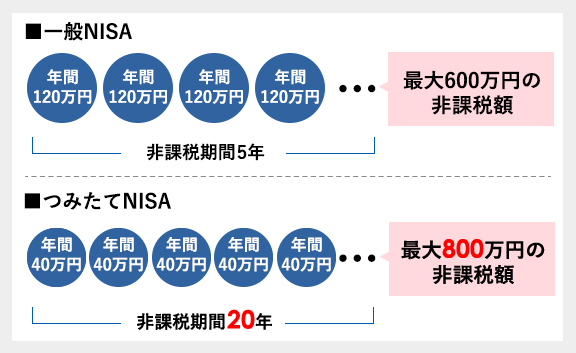

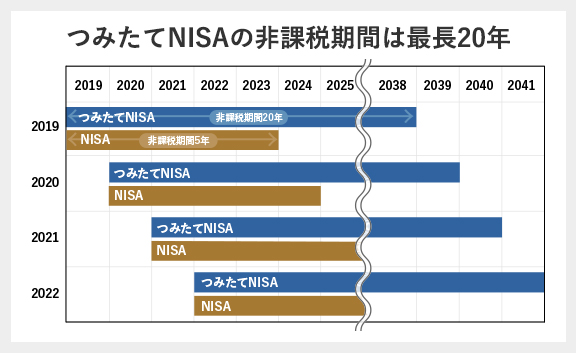

非課税期間は、一般NISAは5年、つみたてNISAは20年です。

非課税投資枠と投資総額

一般NISAの1年間の投資枠は120万円です。5年間期間があるため、120×5=600万円まで非課税となります。

つみたてNISAの1年間の投資枠は40万円です。期間は20年間あるため、40×20=800万円まで非課税になります。

長い目で見ると、非課税になる投資総額枠は、つみたてNISAの方が多いです。

非課税期間終了時の対応の違い(ロールオーバー)

一般NISAの場合、5年間の投資期間終了後は翌年の一般NISA非課税枠に移せます。

一般NISAの口座では、毎年120万円投資を続けていくと、5年目には120×5=600万円の投資をしたことになります。

5年目になったとき、1年目に投資をした120万円は5年目を迎えていますが、120万円分、翌年の枠に移せます。

しかし、2019年度の投資枠については、現在一般NISAそのものが、2023年までの制度になってるため、ロールオーバーできません。

また、ロールオーバーの仕組みはつみたてNISAにはありません。期間終了後は、払い出しもしくは、一般の課税口座に資産が移されます。

投資対象商品の違い

一般NISAは、一般口座と同じように株、投資信託、ETFなど幅広い金融商品の中から商品を選べます。

一方つみたてNISAは、国が定めた条件を満たす投資信託のみです。

国が定める条件とは、長期の積み立て分散投資に適している商品であることなどが前提です。

また、販売手数料が0円であることや毎月分配金がないこと、デリバティブ取引(先物取引など)ハイリスクでハイリターンな運用を行わない投資信託に限られます。

一般NISAとつみたてNISAのメリットデメリットまとめ

一般NISAとつみたてNISAのどちらを選ぶかを考えるにあたり、それぞれのメリットとデメリットを比較してみましょう。

一般NISAのメリット&デメリット

つみたてNISAと比べると、1年間での投資枠が大きいというメリットがあります。

5年間の期間を過ぎてから、ロールオーバーできる点もメリットです。

ただし長期で見ると、つみたてNISAより投資総額が少なくなるのはデメリットといえるでしょう。

つみたてNISAのメリット&デメリット

一般NISAと比べると、商品数が少ない、株に個別で投資できないのはデメリットです。

1年間での投資枠が小さいのもデメリットです。

しかし、長期で見ると投資総額が大きくなるというメリットがあります。

商品選びについては、長期の積み立て分散投資に適した商品が厳選されているため、商品を選びやすいのはメリットといってよいでしょう。

NISAに向いている人

投資は基本的に元本割れのリスクを抱えています。

貯金もなく、定期的に貯蓄をする余裕のない人には向いていません。

一方で、すでに銀行で定期預金をしている人や退職金などまとまった資金がある人には向いています。

NISAを検討している人は、一般NISAとつみたてNISAのどちらが自分に向いているのか考えてみましょう。

一般NISAに向いている人

一般NISAは、日中時間に融通の利く主婦や学生、フリーランス、仕事をリタイアした60代以上の人など、自由なタイミングで投資したい人向けです。

また、売買益で利益を出したい人や、株について知識を深め自分で選んで投資したい人向けです。

一般NISAは、つみたてNISAと比べると期間が短いため、短期間で投資したい人に向いています。

つみたてNISAに向いている人

つみたてNISAは、会社員など日中に資産運用の時間がとれない人や、資産運用に時間を使いたくない人にも向いています。

長期にわたり運用を続けることから、20~30代の資産づくりに適しています。

商品数が限られているため、どの商品を選んだらよいかわからない人や運用は専門家に任せたい人向けです。

つみたてNISAは、長期投資を目的につくられたものです。長期にわたりコツコツと資産を作りたい人に向いています。

NISAを選ぶならどの証券会社にすればいい?

つみたてNISAから一般NISAへ、あるいは、一般NISAからつみたてNISAへの変更は可能です。

ただし、一度開設して取引をすると1年間は変更できません。

証券会社で口座を開設する際には、どちらを選択するのか慎重に選びましょう。

また、口座を開設する証券会社はどれも同じサービスを提供しているというわけではなく、手数料や取扱商品の数が異なります。

一般NISAを選ぶならSBI証券

一般NISA口座を利用して株取引に慣れてくると、さまざまな商品に興味が出てくるかもしれません。

一般NISAを選ぶなら、IPOをはじめ取扱商品が豊富なSBI証券がよいでしょう。

SBI証券は、ネット証券会社の中で対応取引所数が多い証券会社です。

国内株式の売買手数料は無料。海外ETFの買付手数料も無料です。外国株式も9ヶ国に対応。夜間の取引ができるなど、サービスが充実しています。

つみたてNISAを選ぶならSBI証券か楽天証券

つみたてNISAは、国が厳選した投資信託に限られて販売されています。ただし、全ての証券会社が、条件を満たす投資信託をすべて取り扱っているわけではありません。つみたてNISA対象の商品のうち、ほとんどの商品を取り扱っているのは、楽天証券とSBI証券です。

SBI証券は、投信マイレージサービスといって投資信託の保有金額に対してポイントがつくサービスを実施しています。

一方、楽天証券は、楽天カード決済での積み立て額に応じて、楽天スーパーポイントがつくサービスがあります。楽天カードをもっていて、楽天のサービスをよく利用するのであれば、楽天証券を選びましょう。