目次

NISAを始めることのメリット

NISAは貯金とは違い、株式などの投資によって今ある資産を運用する制度です。銀行で貯金をしても利子はほとんどつきませんが、今ある貯金やあるいはこれから積み立てるお金を活用して資産を増やす手段の一つとしてNISAは選ばれています。

NISAの最大のメリットは、投資によって得られた利益に対して税金が発生しないことです。NISA口座には、一般NISAとつみたてNISA、ジュニアNISAの3種類ありますが、これら全ての口座で同じように節税効果があります。

さらに、NISAはiDeCoとは違いいつでも換金できるため、ライフステージに合わせて、結婚の資金にしたり海外旅行に使ったりできる点もNISAのメリットです。

具体的には、どのような目的でNISAによる資産運用を始める人が多いのでしょうか。

- 社会人として新しい生活を始めるための資金

- 新婚家庭のマイホームの購入資金

- 子育て世代の将来の子どもの進学費用

- リタイア後の生活費

など、ライフステージごとに必要になる資金の準備を目的に利用することが多いようです。また、NISAは少額投資に向いている制度ですので、大きな金額の貯金はしていないという比較的若い世代にも向いています。

これからの5年後、10年後、20年後を見据えて、使う目的に応じて目標となる期間や金額を決めてNISAを活用しましょう。

それでは、NISAの魅力を深く理解するために、投資で得た利益が非課税になるとはどういうことなのか、iDeCoと比べてどのようなメリットがあるのか、さらに詳しく見てみましょう。

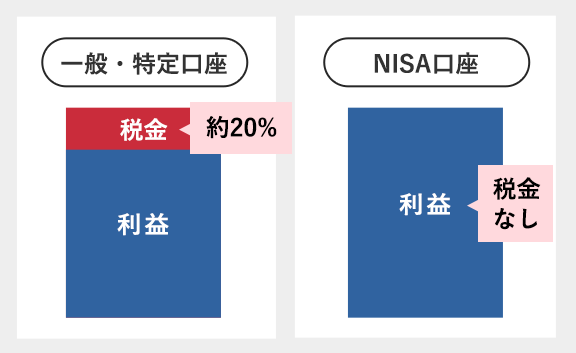

NISAの節税効果とは

例えば、10万円で購入した株が15万円に値上がりし、売却したとします。課税口座であれば、利益の5万円に約20%の税金がかかるため1万円ほどを税金として納めなくてはならず、手元に残る利益は約4万円となります。加えて売買する際、証券会社に支払う手数料がかかる場合もあるため、投資を始めたけれど思うように増えないと感じるケースもあります。

しかしNISAの場合は、1年間で運用できる枠(投資金額)は決まっているものの5万円がそのまま利益となるのが特徴です。しかも、NISAの手数料は無料の場合が多いです。

NISAの手数料が無料の証券会社を選び、投資する商品を吟味すれば、一般NISAであれば5年、つみたてNISAであれば10年の投資で、課税口座と比べて効率よく資産を増やせます。

iDeCoと比較した場合のメリット

NISAとよく比較検討されるiDeCoの場合、毎月の掛金全額が所得控除となるメリットがあります。しかし、そもそも住民税や所得税を払っていない専業主婦や配偶者の扶養控除内で働くパート主婦、学生などは所得控除のメリットを受けることができません。

また、所得税や住民税を納めている会社員はiDeCoのメリットを受けられますが、勤め先が企業型確定拠出年金を採用している場合、iDeCoに加入できない場合があります。

しかし日本に住む20歳以上なら、NISAであれば主婦や学生も関係なく節税効果を得られます。子どもがいる世帯であれば、子ども向けのジュニアNISAを活用することで節税効果を得ながら子どもの将来に向けた資金準備もできます。

また、iDeCoは原則60歳まで現金の引き出しができないのに対し、NISAはいつでも換金可能な点も、「60歳になるまでに使う予定がある」「いつお金が必要になるかわからない」というような人にとってはメリットとなります。

NISAのメリットを活用するために

NISA口座開設は早ければ早いほど、より多くのリターンを得られる可能性が高いです。というのもNISA制度は、一般NISAとジュニアNISAは2023年、つみたてNISAは2037年までと投資に期間が定められているからです。

さらに、元本に加えて配当金を投資に回すという複利で運用する場合、早く運用を開始し運用期間が長期になればなるほど、複利運用の効果が上がり運用収益が増えていきます。

NISAを始める手順と申込時の注意点

NISAの始め方として、NISAの口座開設から完了までの手順と、申込時に注意すべき点を説明します。

NISA口座開設までの流れ

引用元:SBI証券

まず申込者は、金融機関のインターネット上または書面にて開設の申し込みを行います。すると、金融機関が口座開設について内容を確認し、税務署へ審査の申請をします。

NISAは1人1口座と決まっているため、税務署ではおもに口座が重複していないか確認をします。すでに他の金融機関でNISA口座を開設していた場合は開設できません。

税務署の審査に通過すると、金融機関に確認書が交付されます。その後NISA口座が開設され、申込者のもとに通知されます。

NISA口座申し込みの操作方法とつまずきやすいポイント

今回は、インターネットでの申し込みの操作方法を説明します。

まず、NISA口座開設にあたり一般口座の開設を行います。一般口座は、NISA口座の期間終了後に資産を移す口座です。NISA口座の重複などでNISA口座が開設できなかった場合、一般口座のみが開設されます。

今回は楽天証券の申し込みの流れを説明します。

引用元:楽天証券

申し込みフォームに従い、名前、住所、生年月日などの個人情報を入力した後、一般口座の納税方法を選択するフォームがあります。初めて口座開設をする方はどれを選択したらいいか分からないかもしれません。

どれを選んだらいいのかよくわからないという方は、確定申告は原則不要の源泉徴収ありの特定口座を選びましょう。NISA口座は非課税なので納税の必要はありませんが、一般口座で運用した場合に納税の手続きを証券会社が代わりに行ってくれるようになります。ここでの設定は後で変更することも可能です。

引用元:楽天証券

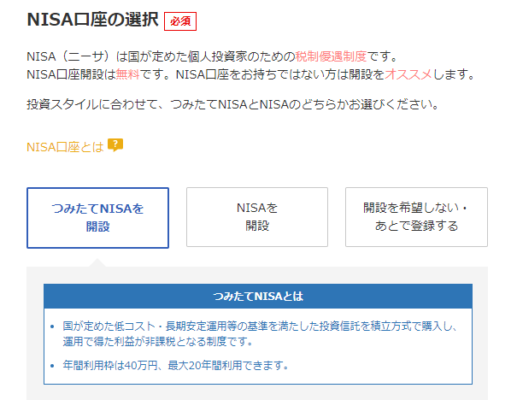

続いて、「NISA口座を開設」「つみたてNISA口座を開設」「開設を希望しない、後から開設する」の3つの選択肢があります。ここでは、NISA口座かつみたてNISA口座か、希望に合わせて選びます。

NISAは1人1口座で、NISA口座とつみたてNISA口座は併用できません。この段階で良く考えずに選択してしまい後から変えたいと思っても、手続きに時間がかかります。特に、取引を開始してしまった場合には1年間変更できなくなるので、あらかじめどちらにするのかよく考えたうえで選択しましょう。

引用元:楽天証券

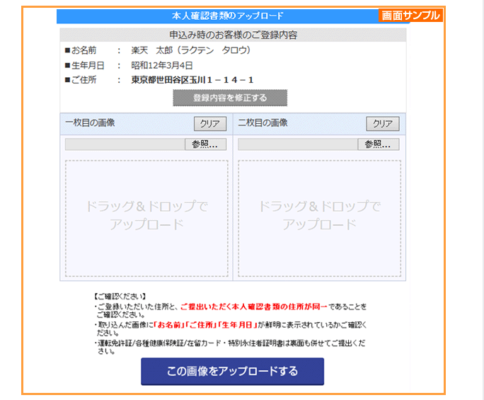

申し込みフォームの記入に加えて、本人確認書類の提出が必要です。本人確認書として使えるのは以下のとおりです。

- 運転免許証

- 住民票の写し

- 各種健康保険証

- パスポート

- 在留カードまたは特別永住者証明書

- 住民基本台帳カード

- マイナンバー

これらをスマホなどで撮影し、アップロードします。

NISAの運用イメージ

NISA口座を開設したら、金融商品を購入して運用を開始します。NISAで購入できる商品と購入方法を説明していきます。

NISAの取扱商品と購入の流れ

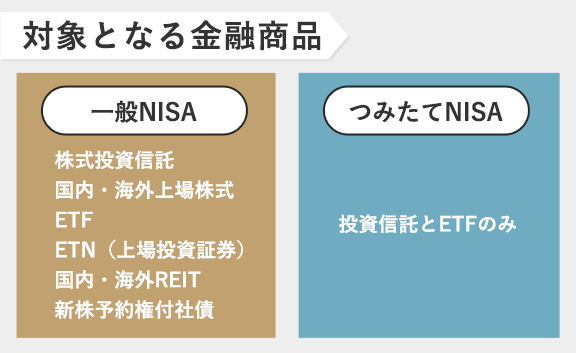

一般NISAとつみたてNISAでは、以下のように購入できる商品が異なります。つみたてNISAは、国が厳選した投資信託やETFのみを取り扱っているのが特徴です。

一般NISAとつみたてNISAでは購入や運用方法は一部異なりますが、まずは一般NISAの場合の購入の流れを説明します。

※ここでは楽天証券の管理画面を用いて説明しますが、証券会社によって手順は異なります。

- 取引資金を口座に入れる。

- 取引画面で数量(口数や株数)を入力し、指値または成行きを選択する。

- 商品を選択し、注文する。

つみたてNISAの場合、購入方法の流れは次のとおりです。

- 取引資金を口座に入れる。

- ホーム画面でつみたてNISAを選択し、投資信託を選ぶ。

- 積み立てのタイミングと金額を設定する。

- 投資信託の目論見書等を確認する。

- 積み立て内容を確認し、注文する。

つみたてNISAの場合特徴的なのは、投資信託の中から商品を選ぶということ、積み立てるのは毎月〇日か毎日かなどのタイミングを選択する画面があるということです。個別銘柄とは違い、毎回値動きを見て自分で購入するわけではないため、よりリスクを分散したければ毎日購入するという方法などがあります。

NISAの運用イメージ

引用元:楽天証券

NISAの運用イメージは、積み立て金額、積み立て期間を入力してシミュレーションできます。例えば、図のように、NISAを30年運用して2,000万円にすることを目標とした場合、毎月約3万円積み立てればよいということがわかります。

※ここでは年利3.5%で運用した場合を想定しています。

NISA売却のタイミングと非課税期間終了時の対応

一般NISAの場合は、株などを個別に売買して利益を上げる必要があります。購入した値段より上がったら売却して利益を出し、その利益をまた投資に回して資産を増やします。

つみたてNISAの場合も、買った投資信託の状況をときどきチェックし運用実績のあるものに変更する、あるいは、金額の配分を調節するなどの対応は必要です。

非課税期間が終了したときの選択肢には、NISAの場合、売却する・翌年の非課税枠へ移す(ロールオーバー)・課税口座へ移すという3つの方法があります。

つみたてNISAはロールオーバー不可

投資が初めての人向け|商品の選ぶポイント

一般NISAとつみたてNISAは、買うことのできる商品に違いがあります。一般NISAの場合は、課税口座で取り扱っている商品とほぼ同じ商品を購入可能です。つみたてNISAは、国指定の要件を満たした長期運用に適している投資信託のみです。いずれにしても1つの商品に絞って購入するのではなく、いろいろな商品に少しずつ投資する、少額、分散投資がよいでしょう。

投資は元本を保証するものではなく、損失が出ることもあります。少額であれば損失も少なくて済みますし、分散投資することである商品で利益が出なくても、別の商品でそれをカバーできるほどの利益が出れば、結果的には資産が増えます。

特に、少額分散投資に向いている商品は投資信託です。投資信託は、株式よりも少額から投資ができるだけでなく、投資のプロが運用している商品です。そのため、リスク管理の観点からも無理なく運用することができます。少額投資ができるので非課税枠も最大限活用でき、NISAに向いています。