目次

つみたてNISAとは

年金だけでは老後の暮らしを支えることが難しいかもしれないという不安から、貯金をして少しでも蓄えておこうという人が多いです。しかしながら、貯金をしても利息はほとんどつかず、20年後、貯金額以上に増える期待はできません。

そこで、金融庁は、2014年、投資による老後の資産作りを促すため、少額資産で投資ができるNISA制度を作りました。しかし、少額とはいっても、ある程度はまとまった資産が必要です。そのうえ、投資は、元本割れのリスクも生じます。まとまった資産を投資によって失ってしまうと、貯金の方がよかったということになりかねません。

そうした背景をふまえ、2018年に誕生したのが、つみたてNISAです。つみたてNISAは、証券会社によっては1日100円から始めることができます。また、多くの資産が瞬時に投資によって失われることのないように、NISAよりも年間投資枠は少額に設定されています。つまり、つみたてNISAは安定した資産作りを長期にわたり目指す投資なのです。

NISAと比較したつみたてNISAのメリット・デメリット

それでは、具体的につみたてNISAとNISAの違いや、つみたてNISAのメリット、デメリットを確認してみましょう。

つみたてNISAとNISAの違い

NISAは、一定期間投資に税金がかからない制度です。そして、それはつみたてNISAも同じです。一般NISAとつみたてNISAの違いは、投資スタイルにあります。つみたてNISAは、長期にわたり投資を行い安定した資産運用を目指す仕組みで、一般NISAは、つみたてNISAと比べると短期間で利益を上げる仕組みです。

投資期間と投資枠は、それぞれ以下のようになっています。

| 非課税期間 | 投資枠(1年) | |

|---|---|---|

| NISA | 5年間 | 120万円 |

| つみたてNISA | 20年間 | 40万円 |

表からも、つみたてNISAは非課税期間が、長く設定されており、1年間の投資枠も少ないことがわかります。もちろん、つみたてNISAとNISAの違いは、投資期間と投資枠だけではありません。

「取扱金融商品」「運用スタイル」「ロールオーバー」などの違いがあります。それぞれ詳しく見てみましょう。

取扱金融商品

NISAは、一般口座(課税口座)と同じように、株や投資信託など自由に商品を選んで投資できます。一方、つみたてNISAは投資信託のみです。しかも、すべての投資信託が対象というわけではなく、長期の積み立て、分散投資に適していると国が判断した投資信託のみ取り扱っています。続いて、つみたてNISAの投資信託の特徴を詳しく見ていきましょう。

つみたてNISAの投資信託

- 販売手数料が無料

- 国内の信託報酬は一定水準以下(顧客に対し、過去1年間に負担した信託報酬の概算金額を通知する義務あり)

- 信託契約期間は無期限または20年以上

- 分配頻度が毎月ではない。

- ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていない

例えば、公募株式投資信託の場合、次の条件のもと厳選されています。

課税口座では、投資信託は販売手数料や信託報酬がかかります。販売手数料とは、販売会社に払う手数料のことです。信託報酬は、運用の管理費用です。お金を払って株などの運用を専門の投資家に任せる投資スタイルのため、運用費や手数料などが必要です。

しかし、つみたてNISAの投資信託の場合は販売手数料は0円(ノーロード)です。さらに、信託報酬も一定水準以下に定められています。つまり、なるべくお金をかけずに、運用できる投資信託の商品が集められているというわけです。

また、投資信託のなかには、契約期間が2年から5年程度のものもあります。つみたてNISAは長期の運用を目指す制度のため、契約期間は、無期限または20年以上の商品に限られます。

さらに、投資信託の仕組みとして、分配金制度やデリバティブ取引があります。分配金は、投資信託の資産のなかから支払われます。よって、投資信託の基準価額は、分配金が支払われるたびに下がります。したがって、つみたてNISAの投資信託は、分配頻度が毎月行われないという条件もついています。

デリバティブ取引は、少ない投資金額で大きな取り引きを可能とします。主に、資産効率の高い運用を目指す目的やリスク回避を目的に行われています。つみたてNISAは、ハイリスク・ハイリターンを目的とはしていません。ですから、リスク回避以外でのデリバティブ取引の運用を認めていません。

運用スタイル

NISAの場合、120万円の範囲内であれば、自分の好きなタイミングで好きな金額を投資できます。つみたてNISAの場合は、毎日、毎週、毎月など自分が設定したタイミングで一定額をつみたてます。

ロールオーバー

NISAの場合、5年間期間終了後、翌年の非課税投資枠へ移し継続して保有できます。この翌年の非課税投資枠へ移すことをロールオーバーと呼びます。ロールオーバーした場合、最長で10年間、非課税枠を利用できます。しかし、つみたてNISAはロールオーバーの制度はありません。

つみたてNISAのメリット&デメリット

違いをもとに、つみたてNISAのメリットとデメリットを考えてみましょう。

メリット

つみたてNISAのメリットは、非課税期間が長いことと、総額が大きいことです。期間が長いため、1年間の投資枠が40万円でも、40✕20=800万円も非課税で投資できます。NISAの場合、120✕5=600万円です。

ロールオーバーして10年にしても、新たに120万円の枠ができるというわけではなく、翌年の枠を使って投資をする仕組みのため、非課税投資総額は、つみたてNISAの方が多いです。 もうひとつ、長期積立分散投資に適した投資信託から選べる点も老後の資産形成に役立ちます。

デメリット

つみたてNISAのデメリットは、商品数がNISAと比べると少ない点です。スポット購入できないため、投資によって利益を得るチャンスを逃す恐れもあります。また、1年間で見ると、投資枠が少ないのもデメリットです。

つみたてNISAが向いている人・向いていない人

つみたてNISAのメリット、デメリットから、つみたてNISAが向いているかどうか考えてみましょう。

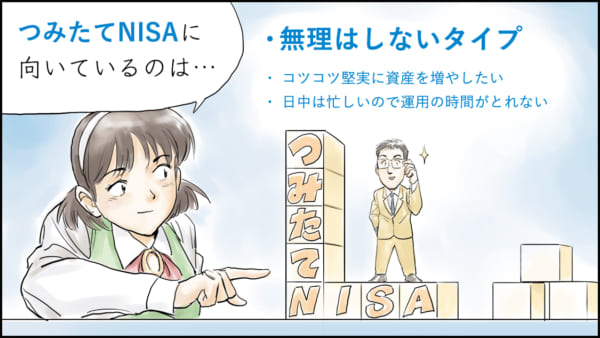

つみたてNISAが向いている人

つみたてNISAは、商品がすべて投資信託です。日中運用時間がとれない会社員や、運用の仕方がわからない初心者など、運用を専門家に任せたい人に向いています。

また、長期的に運用するため、20代から30代の定期的に投資にお金をまわせる人やコツコツと細く長く資産を作りたい人に向いています。

つみたてNISAが向いていない人

つみたてNISAが向いていないのは、短期的に資産を運用したい人や幅広い商品から選び、積極的に利益を狙って投資をしたい人です。株式投資による株主優待や配当金、投資信託の分配金が毎月欲しい人など、利益をすぐに得たい人にも向いていません。

定期的に積み立てを行い、20年後に利益を得る仕組みのため、仕事をリタイアした人や70代以上の人にも向いていません。つみたてNISAに向いていない人は、NISAがおすすめです。

つみたてNISAの商品選びと20年の運用シミュレーション

具体的につみたてNISAの商品から投資信託を選び、実際に20年間運用したとすると、20年後どれくらい増えているのか確認しましょう。

つみたてNISAの商品

つみたてNISAは、国が定める条件をクリアした投資信託のなかから、商品を選び、投資を行います。つみたてNISAの投資信託は、どのような種類があるのでしょうか。/p>

まず、投資信託の運用スタイルは、インデックス型とアクティブ型の2種類に分類されます。

- インデックス型

- 日経平均株価や東証株価指数など市場平均と同じ動きをする投資信託

- アクティブ型

- 市場平均よりもさらに利益が出るように銘柄や投資方法を工夫している投資信託

アクティブ型はインデックス型よりも損をする場合もあります。また、信託報酬(運用の管理費用)については、インデックス型が、概ね1%以下なのに対し、アクティブ型は、1%以上のものが多いです。

投資が初めてでリスクが不安という方は、インデックス型の中から選んでおくのが安心です。

運用シミュレーション

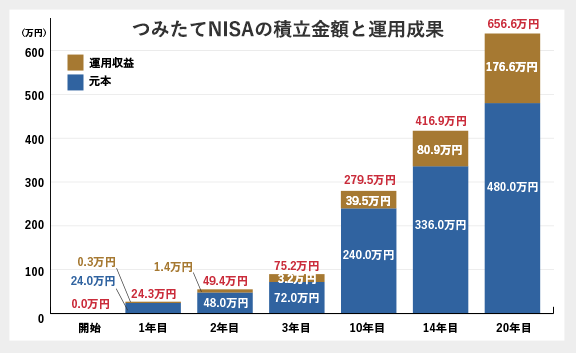

つみたて期間を20年に設定し、金融庁の資産運用シミュレーションを使って、どのくらい利益が見込めるのか見てみましょう。

例えば「野村6資産均等バランス」の場合、1年間の想定利回りが約3%となっています。つみたてNISAの年間の枠は40万円。40÷12=3.3333 毎月3万円、20年間、利回り3%で投資すると仮定すると、表のようになります。

20年後の積立金額は、984.9万円。元本は、720万円なので、264.9万円運用の収益が出てる計算になります。例えば、4年目を見ると、元本は144万円。運用収益は8.8万円です。つみたてNISAは、長期運用によって、投資効果を狙える仕組みであるとわかります。

つみたてNISA口座開設~購入手順

実際につみたてNISAをはじめるためには、金融機関に専用の口座が必要です。証券会社の場合、「つみたてNISA口座」と「総合口座」の2つが必要です。口座を開設して、つみたてNISAをはじめる場合と、総合口座を持っている証券会社で口座を開設する場合、2通りのやり方を説明します。

新規でつみたてNISAをはじめる場合

WEB上で手続きする場合と郵送で手続きする場合があります。流れは、申し込みフォーム(用紙)に住所、氏名などを入力(記入)し、マイナンバー、本人確認書類を添付します。総合口座とつみたてNISA口座を同時に開設できる証券会社もあります。

このとき、つみたてNISAかNISAを選択する欄があります。間違えないように、つみたてNISAを選びましょう。その後、各金融機関が、税務署に審査を依頼し、審査を通過すると、口座を開設できます。WEB申し込みの場合、最短2日、郵送の場合、最短7日で口座の開設が可能です。※SBI証券の場合

総合口座開設済みの証券会社でつみたてNISAをはじめる場合

WEBの場合、専用ページからつみたてNISAの申し込みを行います。マイナンバー、本人確認書類を添付して申し込みます。マイナンバーを登録済みの場合は、本人確認書類のみの提出で申し込みできます。

つみたてNISAのはじめ方

口座を開設したら、投資信託の中から商品を選びます。コース(毎日、毎月)つみたて金額などを決めて、目論見書を確定します。

目論見書とは、投資信託の説明書のことです。目論見書には、運用方法や実績、リスク、信託報酬などが書かれています。必ず確認しましょう。

口座開設方法や商品の購入方法は、金融機関によって様々です。わからない場合は、口座開設予定の金融機関に問い合わせましょう。

NISAにおすすめの証券会社

NISA口座を開設すると、1年間は金融機関の変更ができません。

NISAにおすすめの金融機関を選ぶポイントは、取扱商品と手数料です。

また、つみたてNISAの場合は、積立金額が最低何円からできるのか、なども考えて選ぶとよいでしょう。

以下の5つの証券会社は、NISAの取引手数料が無料、また、アプリの使いやすさや取扱商品の充実度から見ても初心者におすすめできる証券会社です。

これら5つの証券会社であればどれを選んでも問題ありませんが、NISA口座で購入できる商品は証券会社によって少しずつ異なるため、購入したい商品が決まっている人はそれぞれ比較して選んでみてください。

| 証券会社名 | 一般NISAの取扱商品 | つみたてNISAの取扱商品 | 詳細 |

|---|---|---|---|

|

国内株式、投資信託、外国株式・海外ETF | 国が定めた基準を満たした投資信託(151本) | 公式HP |

| 国内株式、国内ETF、REIT、ETN、単元未満株、IPO、PO、立会外分売、投資信託、外国株式、海外ETF | 国が定めた基準を満たした投資信託・ETF(約120本) | 公式HP | |

| 国内株式、投資信託、ETF、ETN、REIT | 国が定めた基準を満たした投資信託(130本以上) | 公式HP | |

|

国内株式、国内ETF、投資信託、プチ株 | 国が定めた基準を満たした投資信託(150本) | 公式HP |

| 国内株式、ETF、ETN、REIT、IPO、PO、単元未満株、ベンチャーファンド、投資信託、外国株式、海外ETF | 国が定めた基準を満たした投資信託(130本以上) | 公式HP |