目次

前回までのおさらい

前回の第1回のコラムでは、投資の目的や投資の始め方など、基礎的な知識や準備のお話をしました。

今回は、実際にどういう投資をしていけばよいのかという、実践についてお話ししていこうと思います。

まずは、前回までで証券口座を開設できたと思いますので、その後の「投資金額を決める」ところからいきましょう!

投資金額を決める

投資金額を決めるためにまず頭に入れておかなくてはいけないことは、あなたが「資産形成」をしたいのか「資産運用」をしたいのかということです。

今はないけれどこれから資産をつくっていくのは「資産形成」です。

今ある資産を運用したいなら、それは「資産運用」です。

それぞれについて分けてお話ししますね。

資産形成をしたい人の投資の仕方

まず「資産形成」をしたい人の基本の投資は、毎月の積み立て投資です。

とはいえ、毎月いくら積み立てたらよいのでしょうか?

ここでちょっと考えてみてください。

「皆さんは、収入の2割を貯金できますか?」 …なかなか難しいですよね。

では「収入の8割で生活できますか?」 …何とかできそうな気がしませんか?

そうです、資産形成の極意は、金額を決めて給与天引きなどで強制的に積み立てに回してしまうことです。

そして残ったお金で生活をしていけば、挫折することなく資産をつくっていくことができます。

毎月きちんと積み立てをしていくには「銀行口座からの自動引き落とし」が確実です。

また、最近ではクレジットカードで積み立てできる証券会社も出てきました。

楽天証券だと、ポイントもたまって一挙両得ですよ!

資産運用をしたい人の投資の仕方

次に「資産運用」です。資産運用していくうえで、運用資産をいくらにするかはとても大事です。

まず、今ある資産のうち当面の生活費1~2年分は預金で確保します。

これは、万が一、病気やケガ、退職などにより収入が一時的になくなっても、仕事に復帰したり、次に収入を得る道が見つかるまでの緊急時の生活費となるお金ですので、運用してはいけないお金です。

次に、当面の生活費を除いた金額のうち、近い将来(3~5年程度)使うお金も別に確保します。

こうして残ったお金は運用に回せるお金です。

投資する商品を決める

投資金額が決まったら、次に決めるのは「投資する商品」なのですが、実は投資にあたって具体的な商品を決める前にすることがあります。

まずはアセットアロケーションを考える

投資商品を決める前に考えるべきことは「どのような資産にどの程度配分するか」です。

専門用語でアセットアロケーションといいますが、どのような資産にどの程度配分するのかがとても大切で、投資の結果の8割はこのアセットアロケーションで決まるといわれています。

例えば、全額預金にしようと決めるとすると、その時点で結果はほぼ決まってしまいます。

なぜなら、どの銀行のどんな預金にしようが、元本が割れる心配もない代わりにほとんど増えないですよね。

一方、全額仮想通貨にしたとしたら、どんな銘柄を選ぶかにかかわらず資産額は大きく変動するでしょう。

このように、どんな商品に投資をするかよりも「どんな資産にどの程度配分するか」が重要なのです。

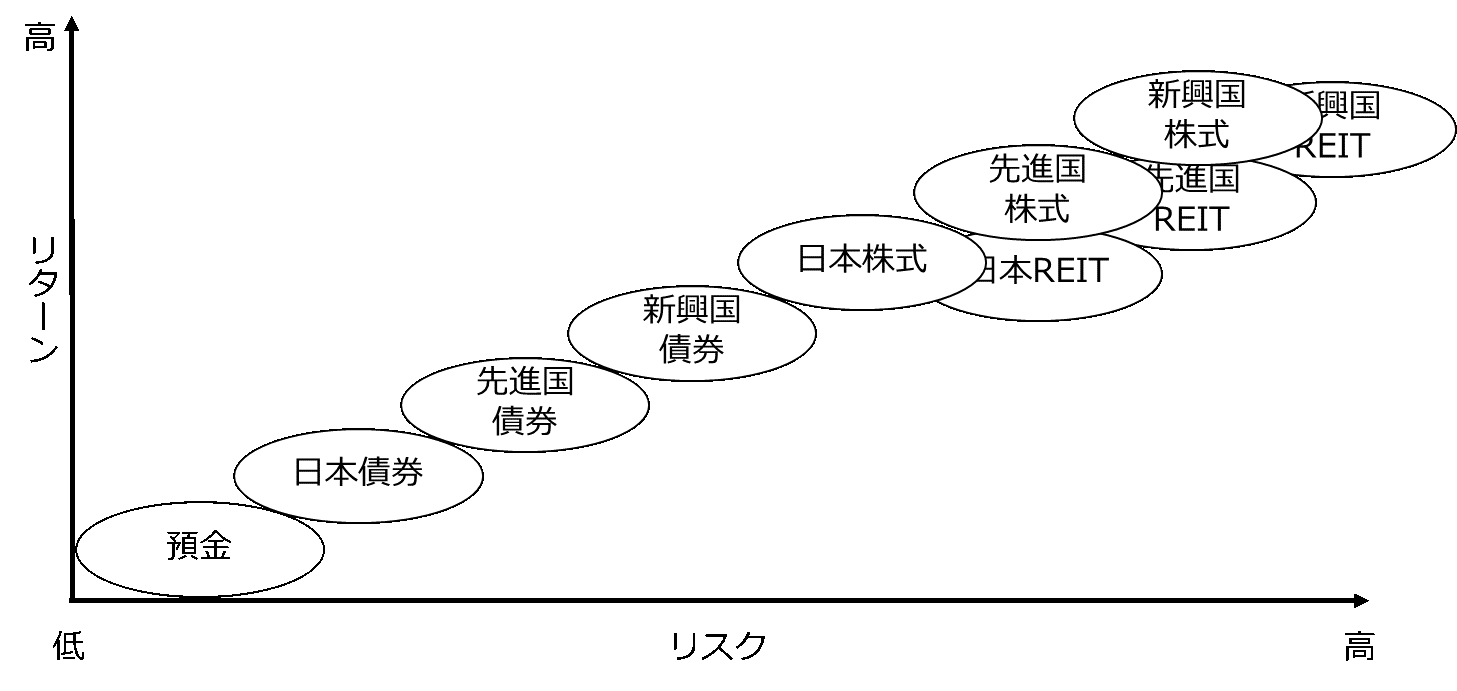

投資対象の資産にはどのようなものがあるか

では資産にはどのようなものがあるのでしょうか。

投資対象となるおもな資産は「株式」「債券」「REIT」です。「REIT」というのは、不動産で運用する投資信託のことです。

そして、それが日本の資産なのか、海外の資産(さらに海外は先進国と新興国に分けられます)なのかによって、9種類の資産に分類されます。

9種類の資産

- 日本株式

- 先進国株式

- 新興国株式

- 日本債券

- 先進国債券

- 新興国債券

- 日本REIT

- 先進国REIT

- 新興国REIT

以下の図をご覧ください。あくまでイメージですが、それぞれの資産にはどの程度リスクがあって、どの程度のリターンが期待できるのかを表しています。

確実にいえることは、高いリターンが期待できる資産はリスクも高い、リスクが低くてより安全な資産はリターンも低いということです。

「安全でかつリターンも高い」という資産や商品はありません。

資産の配分はどのように決めればよいのか

では、資産の配分=アセットアロケーションはどのようにして決めればよいのでしょうか?

目安となる計算方法があります。

(100-自分の年齢)=株式資産の比率

例えば30歳の方であれば、運用資産の70%を株式に配分して大きなリターンを狙い、年齢が上がるにつれて株式の比率を下げ、よりリスクの低い運用を心掛けましょうという考え方です。

人生100年時代を迎え、最近では100からではなく、110から引くべきとの考えもあります。

いずれにしても株式の比率を決定した後は、残りの部分をどう配分するかです。

安全性を重視したい方は債券を中心に、リターンを追求したい方はREITを中心に考えられたらいかがでしょうか。

毎月の積み立て投資のみを考える場合は100%株式だけでよいかもしれません。その場合でも、日本株式、先進国株式、新興国株式の3種類は組み入れるようにしてくださいね。

ただし、上記はあくまで一例です。人それぞれのリスク許容度や資産の状況、家族や年齢、仕事や収入などによって違ってきますのでご注意ください。

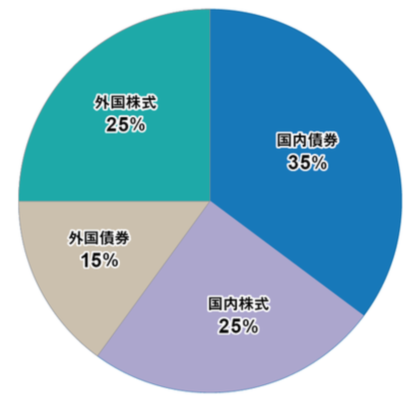

ちなみに、私たちの公的年金を運用しているGPIF(年金積立金管理運用独立行政法人)の運用も参考になると思います。

GPIFは運用資産約150兆円をもつ世界最大級の投資家であり、「長期的な観点から安全かつ効率的な運用」を目指して基本となる資産配分を決めています。

それが下図です。

(GLIF「基本ポートフォリオの考え方」より)

(GLIF「基本ポートフォリオの考え方」より)

資産配分はなかなか簡単には決められないと思います。「アセットアロケーション」や「ポートフォリオ」と、「ツール」や「シミュレーション」といった言葉で検索すると、ネット上でさまざまなサイトが見つかりますので、そういったサイトを参考にされてもよいと思います。

また「バランス型ファンド」といって、一本の商品でさまざまな資産に分散投資する投資信託もあるので、そういった商品を活用することを検討してもよいでしょう。

具体的に投資商品を選ぶ

では、次は具体的に「投資商品」をどのように決めたらよいかをお伝えします。

商品としては投資信託がよいでしょう。その理由は前回のコラムにも書きましたが、投資信託であれば「少額から投資」ができて、「運用のプロ」が銘柄を選び、「分散投資」が可能になるからです。

では、どんな投資信託を選べばよいでしょうか。チェックポイントは以下の6つです。

- どういった資産で運用している投資信託か

- インデックスファンド(パッシブファンド)か、アクティブファンドか

- 費用はどれくらいか

- 分配金は出るのか、その頻度はどうか

- 純資産額はどれくらいか

- 解約した場合、現金化までどの程度日数がかかるか

それぞれ内容を見ていきましょう。

1.どういった資産で運用している投資信託か

プロが運用するとはいえ、運用する資産によって、リスク・リターンは大きく違います。

まずはどんな資産で運用する投資信託なのかを確認しましょう。 また、バランス型ファンドといって、さまざまな資産に分散して投資する投資信託もあります。

例えば、セゾン・バンガード・グローバルバランスファンドは、株式と債券の比率は原則として50:50とし、世界30ヵ国以上の株式と10ヵ国以上の債券に投資します。

資産配分を自分で考えるのが苦手な方であれば、こういった最初からさまざまな資産に分散投資されている投資信託を買うのがよいかもしれません。

せっかく資産配分を決めたのに中身が間違っていたら元も子もないので、どんな資産で運用している投資信託なのかをしっかり確認するようにしましょう。

投資信託の名称を見れば、どんな資産で運用しているかわかる場合があります。

例えば、日本を除く先進国22ヵ国の株式で運用する<購入・換金手数料なし>ニッセイ外国株式インデックスファンドは、外国株式で運用するのがわかりますね!

新興国24ヵ国の株式に投資するeMAXIS Slim 新興国株式インデックスは、もちろん新興国株式に投資します。

2.インデックスファンド(パッシブファンド)か、アクティブファンドか

インデックスファンド(パッシブファンド)とは、指数に連動する投資信託です。

例えば、日経平均株価に連動する投資信託やアメリカのS&P500指数に連動する投資信託、世界の国債価格に連動する投資信託など、さまざまな商品があります。

一方、アクティブファンドというのは、ファンドマネージャーが独自の考え方や方法で銘柄を選び、運用もそれぞれ工夫を凝らしている投資信託です。

アクティブファンドを選ぶ際には、商品のコンセプトやファンドマネージャーの考え方、過去の実績を十分に把握することが大切です。

アクティブファンドのコンセプトなどを把握するには、「目論見書」と「月次レポート」を利用しましょう。

ファンドマネージャーの思いや相場観、実際に取った投資行動などが詳細に記載されていて、如実に個性が表れます。

3.費用はどれくらいか

投資信託に投資をしていく際、おもに3つの費用がかかります。

- 購入するときの「購入時手数料」

- 保有期間中ずっとかかる「信託報酬」

- 解約時にかかる「信託財産留保額」

費用は投資のパフォーマンスを確実に劣化させますので、どの程度の費用がかかるかはとても大切ですし、当然費用は安い方がよいです。

一般的には、ポイント2で説明したインデックスファンド(パッシブファンド)の方がアクティブファンドよりも費用は安いです。

また、同じ商品でも購入する窓口(銀行や証券会社等)によって購入時手数料は違いますので、よく調べるようにしてください。

同じ商品でも、大手証券や銀行窓口だと購入時手数料3%、ネット証券だとゼロという商品は多いです。

4.分配金は出るのか、その頻度はどうか

投資信託は最低でも年に1回は決算があります。

商品によっては毎月決算があり、毎月分配金が出るケースもあります。

分配金が出ると、出た分だけ資産が減少しますので、頻繁に、あるいは多額な分配金が出る商品は長期的に元本を増やしていくことには向きません。

資産を増やしていきたいのか分配金として収入を得たいのか、目的によって選ぶ商品も変わってきます。

5.純資産額はどれくらいか

投資信託は多くの投資家からお金を集めて運用するので、お金が少ないとファンドマネージャーも思ったような運用ができなくなります。

また、多くの商品は純資産額が10億円を下回ると償還する可能性があります。

したがって、純資産額がどれくらいかを確認することも必要です。

運用がスタートしてまだ日が浅い、あるいはインターネット専用の商品でまだ純資産額が少ないケースもあるので、一概にいくら以上ならよいともいえません。

お金が継続的に流入しているかどうかもあわせてチェックするとよいでしょう。

6.解約した場合、現金化までどの程度日数がかかるか

通常、国内の資産で運用している投資信託は解約してから4日目、外国の資産で運用している投資信託は5日目に現金化できます。

中には現金化までもっと日数がかかる、そもそも解約ができない期間がある商品もありますので注意しましょう。

以上6つがおもなチェックポイントです。

具体的な商品もいくつかご紹介しましょう。

| 投資信託名 | 特徴 |

|---|---|

| ひふみ投信 | 一部米国株式も組み入れているが、「守りながら増やす」をコンセプトに、地道な企業調査により発掘した国内の成長企業に投資する日本株アクティブファンド。コンセプトや考え方をセミナーや動画を通じて発信している。日本株ファンドとしては最大級の純資産を誇る。 |

| <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 日本を除く世界の主要先進国22ヵ国の株式に投資するインデックスファンド。名前のとおり、購入時も換金時も手数料なし、信託報酬も年0.117%程度と業界最安水準。 |

| eMAXIS Slim 新興国株式インデックス | 世界の新興国24ヵ国の株式に投資するインデックスファンド。この商品も購入時手数料、換金時とも手数料なし、信託報酬も年約0.2%程度と非常に低コスト。 |

また、投資信託を選ぶ際に役立つサイトをご紹介しますので、こちらも参考にしてみてください

- モーニングスター:投資信託に関するさまざまなデータが網羅されており、個別の商品をじっくり研究できます。

- 投信ブロガーが選ぶ!Fund of the Year 2018:販売側ではなく、実際に投資をしている個人投資家であるブロガーたちが投票によって選んだ商品が紹介されています。

いずれにしても、まずは少額から始め、慣れてきたら徐々に金額を増やしてゆくのがよいと思います。

投資信託の選び方のチェックポイントについて、次回にもっと詳しくご説明します。それではまた!