【投資診断協会×FUNDAVI】投資セミナー

セミナー参加者のみなさんに事前に取ったアンケートによると、投資についての悩みとして、「何から始めていいかわからない」「本当に儲かるのか、損しないか不安」「銘柄の数が多く選べない」といった声が多く聞かれました。

投資の経験がないうちは、始めの一歩がとてもハードルの高いものに感じますよね。

セミナーでは、そのハードルをどのように超えていくか、投資の考え方について多くのヒントを得ることができました。

実際に使われた資料も交えながらご紹介していきます。

金融リテラシーと日本人の現状について

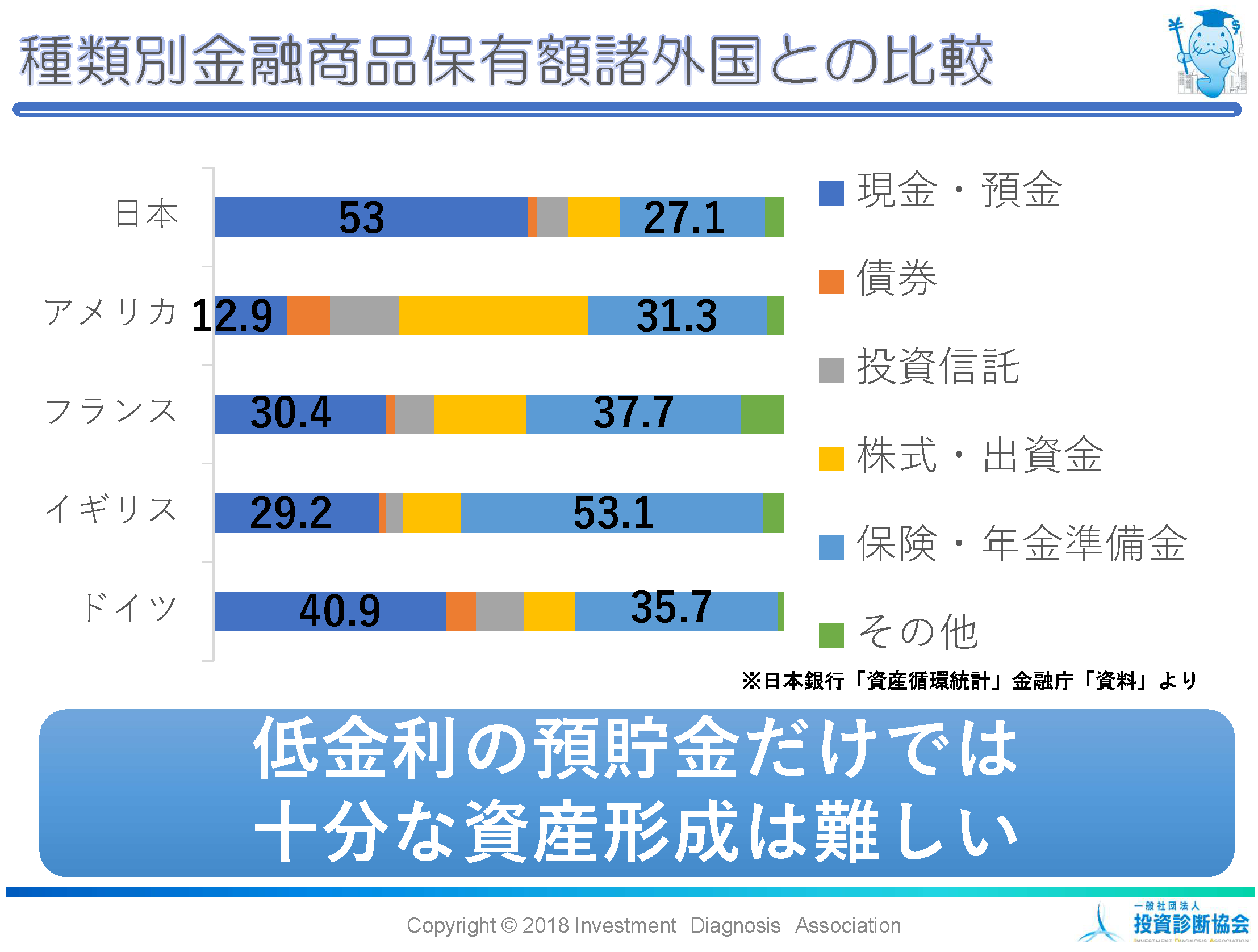

はじめに、「金融リテラシー」について現在の日本ではどのような状況であるかについてです。

日本の金融教育は遅れているといわれており、特に投資に関しては、学校教育で学んだことのある人はかなり少ないのではないでしょうか。

投資先進国であるアメリカでは、投資で資産形成をすることが当たり前になっていて、資産を現金や預金で保有している人はとても少ないようです。

アメリカと日本では、リタイア後の資産に大きな差が出るようです。もちろん、アメリカの方が資産を増やす人が多いのです。

最近になって日本でも「老後2000万円問題」が話題になりましたね。

では、老後のためにこれから資産形成をしていくうえで、考えるべきことはどんなことでしょうか。

ライフプランとリスク許容度

老後の資産に備えるうえで、ライフプランの考え方と、具体的に投資商品を選ぶ際のリスクの考え方についても教えていただきました。

ライフプラン

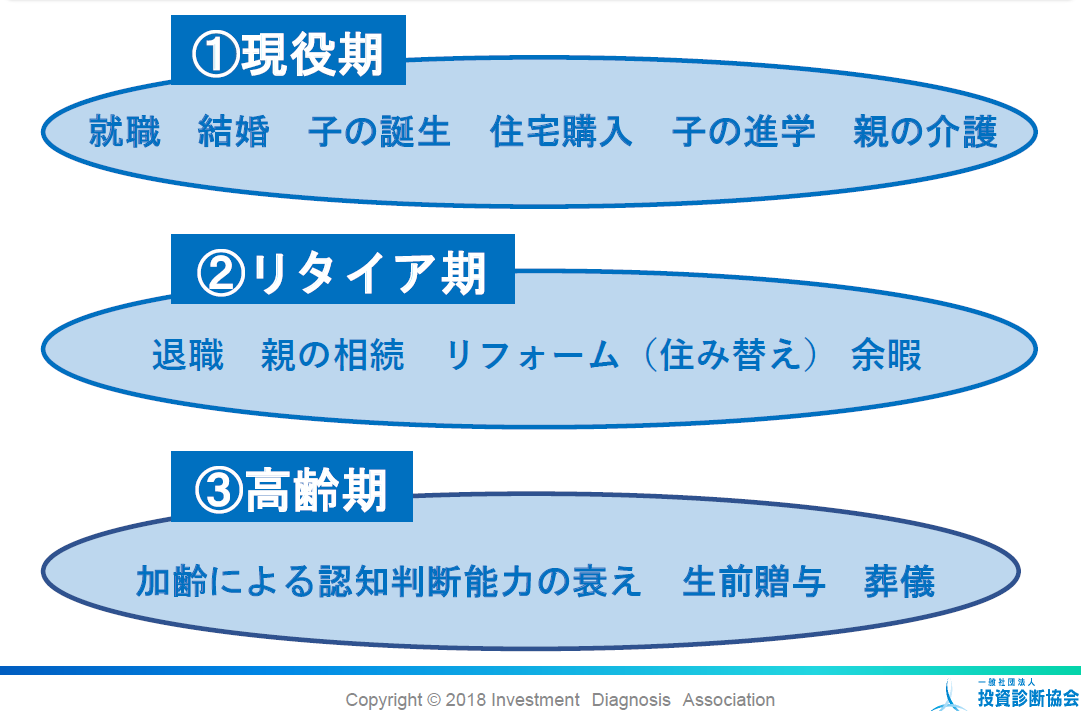

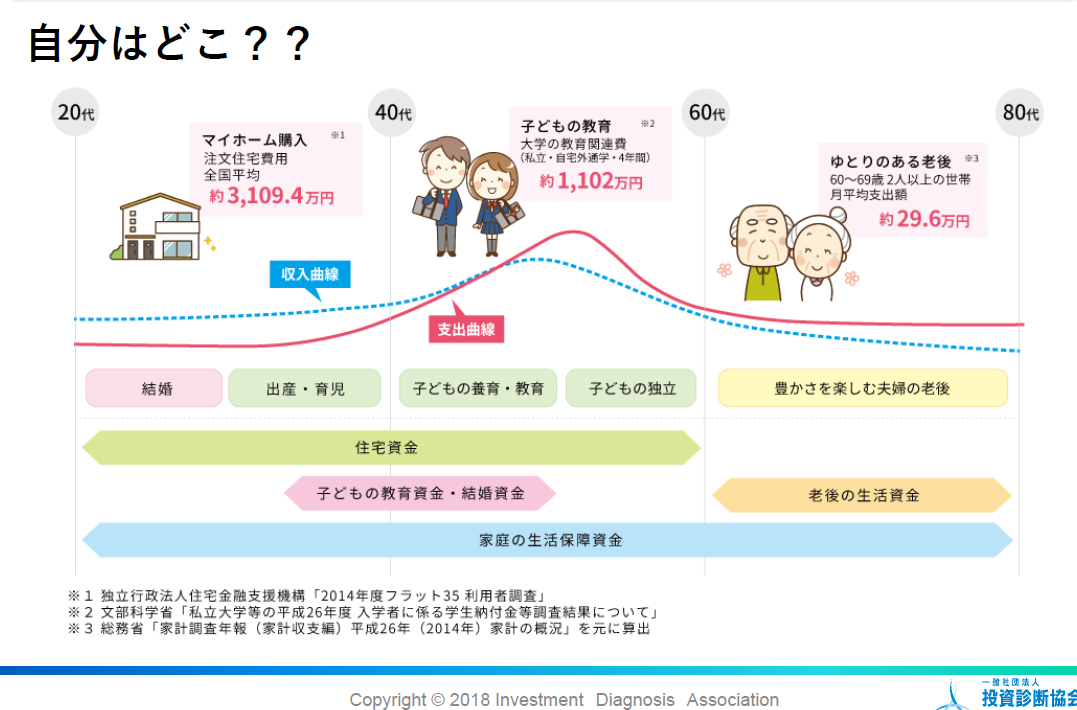

投資のプランを立てるには、ライフプランを見通しておくことが必要です。 つまり、人生で「いつ、どんなライフイベントがあって、どのくらいのお金がかかりそうか」を予測しておくことです。

今回のセミナー受講者はみなさん現役期ですが、みなさんがリタイア期や高齢期になったときは年金の額が今よりもかなり少なくなるといわれています。

現役期を過ぎて、リタイア期や高齢期になったときに「ゆとりある暮らし」をするために必要なお金が足りなくなるかもしれないというのが「老後2000万円問題」です。

足りない2000万円を今から投資で作っていくために、どんな商品に投資すればよいのでしょうか。

実は、どんな商品を選べばよいのかを考えるうえで重要なのは、ご自身の「リスク許容度」です。

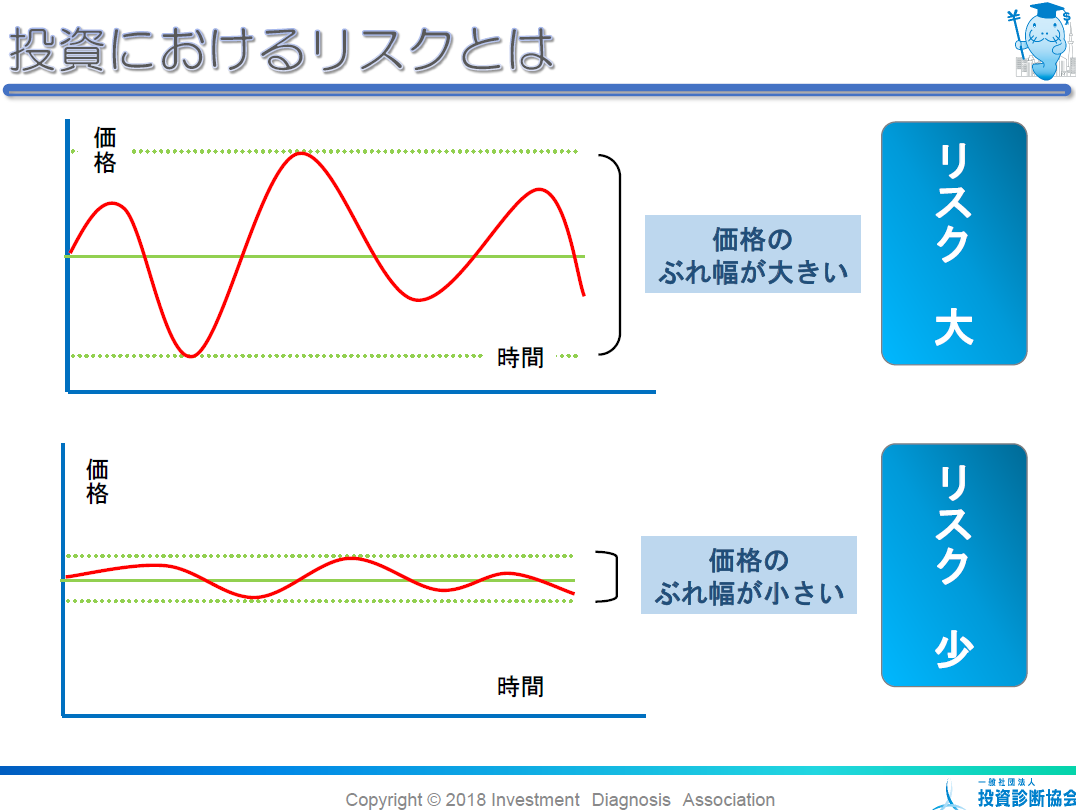

リスク許容度

「投資のリスク」と聞くと「損をしてしまう確率が高いか低いか…?」と思いがちですが、投資の世界での「リスク」という言葉は、一般的な使われ方と異なります。

上記のように、商品価値の変動幅が大きいか小さいかでリスクの大小は決まるのです。

どの投資商品を選べばよいかは、自分がどの程度の変動を許容できるかという「リスク許容度」を考えます。

ですから、「いい商品」は人によってそれぞれ異なるのです。

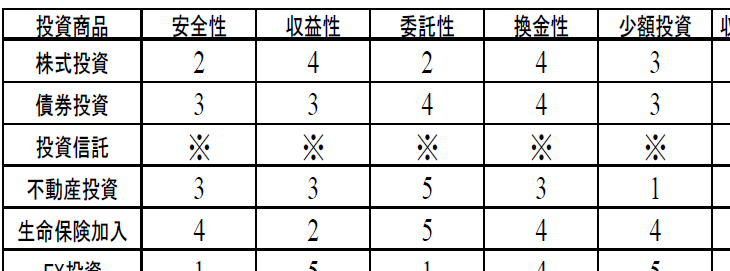

投資診断協会では、金融商品を「安全性」や「収益性」などさまざまな観点で評価し以下のような表にまとめています。

今回は一部のみのご紹介ですが、より客観的に商品選びができるように作られています。

商品選択に関しては、自分で情報収集したり、証券会社などの金融機関に相談する方法もあります。

ですが、自分で情報を集めて分析するのは手間も時間もかかりますし、何より正しい知識が必要です。

ライフプランやリスク許容度については、「投資診断士」のようなアドバイスのプロに相談することも検討してみましょう。

セミナーのまとめ

セミナーの終わりには、「投資商品をどのように組み合わせればよいのか」や「今から投資を始めても遅くないのか」など、これから投資を前向きに考えるみなさんの質問が飛び出しました。

人生100年時代といわれ、リタイア後のゆとりある暮らしに必要な資産のために、投資という選択肢は今後ますます存在感を増してくるでしょう。

しかし、いざ投資を始めるときに正しい知識を持って自ら考えて投資をするのは簡単なことではありません。

投資診断協会が発行する資格「投資診断士」は、投資のアドバイスのプロです。

人によって異なるライフプランやリスク許容度などを総合的・客観的に判断し、あなたに合った投資を提案してくれるでしょう。

また、FUNDAVIでは今後も、みなさんが投資を始める一歩を踏み出すキッカケや、一歩進んだ具体的な知識を得られるようなセミナーを企画していきます。

どうぞお楽しみに!